Los objetivos de esta Norma son:

a) establecer los

criterios generales que deben utilizarse en la valuación, tanto en el

reconocimiento inicial como en el posterior, de transacciones, transformaciones

internas y otros eventos, que han afectado económicamente a una entidad; así

como,

b) definir y estandarizar los conceptos básicos de valuación

que forman parte de las normas particulares aplicables a los distintos

elementos integrantes de los estados financieros.

NORMAS BÁSICAS DE RECONOCIMIENTO

El postulado básico de devengación contable de la NIF A-2,

Postulados básicos señala que:

“Los efectos derivados de las transacciones que lleva a cabo

una entidad económica con otras entidades, de las transformaciones internas y

de otros eventos, que la han afectado económicamente, deben reconocerse

contablemente en su totalidad, en el momento en el que ocurren,

independientemente de la fecha en que se consideren realizados para fines

contables.”

Por lo anterior, las operaciones que deben ser reconocidas

contablemente por una entidad son:

a) transacciones que

llevó a cabo con otras entidades económicas;

b) transformaciones internas que modificaron la estructura

de sus recursos o de sus fuentes; y

c) otros eventos que la afectaron

Como se señala en la NIF A-1, Estructura de las Normas de

Información Financiera:

“El reconocimiento

contable es el proceso que consiste en valuar, presentar y revelar, esto es,

incorporar de manera formal en el sistema de información contable, los efectos

de las transacciones, transformaciones internas que realiza una entidad y otros

eventos, que la han afectado económicamente, como una partida de activo,

pasivo, capital contable o patrimonio contable, ingreso, costo o gasto.”

La NIF A-1 indica que el reconocimiento contable se presenta

en dos etapas:

a) “reconocimiento

inicial – proceso de valuar, presentar y revelar una partida por primera vez en

los estados financieros, al considerarse devengada; y

b) reconocimiento

posterior – es la modificación de una partida reconocida inicialmente en los

estados financieros, originada por eventos posteriores que la afectan de manera

particular, para preservar su objetividad.”

PALABRAS CLAVE

-RECONOCIMIENTO -PROCESO

-VALUA -PRESENTA

-REVELA -INFORMACIÓN

-CONTABLE - INICIAL

-POSTERIOR -EFECTOS

-TRANSACCIONES -TRANSFORMACIONES

-INTERNAS -ENTIDAD

-ECONOMICOS

DEFINICIÓN PERSONAL

El reconocimiento contable es un proceso que valúa, presenta

y revela información sobre los efectos de las transacciones, transformaciones

internas de la entidad y otros eventos que la afectan.

MAPA CONCEPTUAL

Reconocimiento contable

↙ ↓ ↘

revela valúa presenta

↘ ↙

información

↓

sobre

↙ ↓ ↘

transacciones eventos transformaciones

↓

que

↓

afectan

↓

una

↓

entidad

BIBLIOGRAFIA

http://http://es.thefreedictionary.com/valuar

http://https://www.google.com.mx/search?q=balance+contable&espv=2&source=lnms&tbm=isch&sa=X&ved=0ahUKEwjVm6GuuMzSAhVpqlQKHRWcBJQQ_AUICCgB&biw=1366&bih=662#imgrc=l7G_vml44R2haM:

http://file:///C:/Users/USUARIO/Downloads/Nif-a-6%20(1).pdf

SIGNIFICADO DE PALABRAS DESCONOCIDAS

-Postulado

Principio que se admite como cierto sin necesidad de ser

demostrado y que sirve como base para otros razonamientos.

-Valúar

Determinar el valor de una cosa

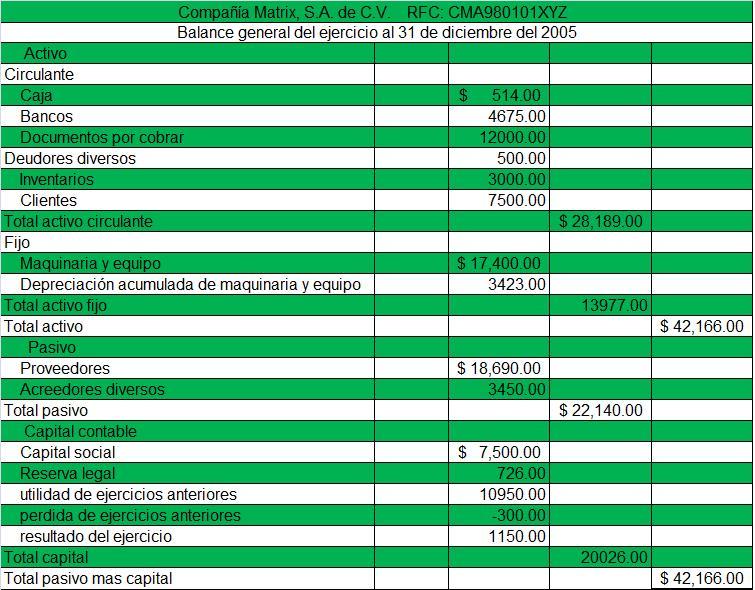

EJEMPLO PRACTICO

APLICACIÓN PRÁCTICA

Matrix S.A.

No hay comentarios:

Publicar un comentario